디지털 헬스케어

어느순간 계속 이슈되고 있는 주제이다

http://www.munhwa.com/news/view.html?no=2022010301032339342001

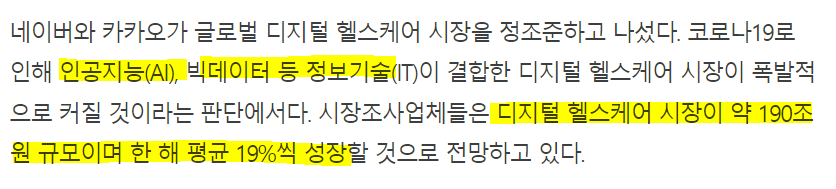

네이버 vs 카카오… 새로운 격전지는 ‘디지털 헬스케어’

■ ‘年19% 성장’ 전망속 잇단 투자 네이버, 내년 완공 제2 사옥에 AI기술 적용한 사내병원 개설 음성 의무기..

www.munhwa.com

네이버, 카카오 두 공룡 빅테크 업체가

디지털 헬스케어 시장을 주목하고 있다.

매년 19프로의 성장

22년 CES에서는 올해 가장 주목해야할 기술로

디지털 헬스케어를 꼽았다.

https://zdnet.co.kr/view/?no=20220104175012

[CES 2022] CTA 부회장 "올해 주목해야할 기술은 디지털 헬스케어·모빌리티"

[라스베이거스(미국)=이나리 기자] 올해 주목해야 할 기술은 디지털 헬스케어, 모빌리티, 메타버스, 이전 보다 강화된 인공지능이다.CES 2022를 주최하는 미국소비자기...

zdnet.co.kr

국내 상장되어 있는 관련 기업을 알아보면

1) 유비케어 (032620)

디지털 헬스케어 플랫폼 업체로

전자의무기록,

헬스케어 유통,

제약 데이터 분석 솔루션을 영위하고 있다.

최근 광고를 많이하고

실생활에 어느정도 침투한

똑닥 (비브로스)의 대주주다

2) 비트컴퓨터 (032850)

클라우드 기반 통합의료 시스템 클레머 공급업체

3) 인성정보 (033230)

헬스케어향 소프트웨어 /하드웨어 구축

노하우가 있지만

국내에서는 원격의료 관련 규제로

별로 힘을 못쓰고 있다.

하지만 해외에서는

원격의료사업에 참여

레퍼런스를 쌓아가고 있다.

국내에서 원격의료가 개화한다면

상당한 성장이 예상된다.

4)케어랩스(263700)

굿닥(모바일 의료정보서비스)

바비톡(뷰티케어 정보 커뮤니티)

메디잡(의료분야 온라인 리크루팅)

플랫폼을 운영하고 있다.

굿닥이 나름 익술할 터인데,

굿닥의 경쟁자는 똑닥이다.

굿닥이 추구하는 의료서비스는

똑닥처럼 단순

병원 탐색 & 예약에 더하여

모바일 처방전,

실손 의료보험 간평청구까지 역량을 가지고 있다.

관련 규제가 완화된다면

상당한 성장을 이룰 것으로 본다.

계속 관심있게 지켜봐야할 키워드고

관련주들은

정성적, 정량적으로

분석이 필요한 것으로 보인다.

'주말남편의 평일 > 주말남편의 주식' 카테고리의 다른 글

| 독일 핀테크 대장 와이어카드 파산 (feat. 셀트리온) (0) | 2022.02.01 |

|---|---|

| (주식/공유) 신풍제약 '코로나 19치로제' 2상 유의성 확보 실패 (1) | 2021.07.06 |

| (주식) 한화투자증권 - 투자의 고수 (0) | 2021.06.13 |

| (주식) 한화투자증권 - 토스 몸값 7조 평가와 의미 (0) | 2021.05.31 |

| (주식) 한화투자증권 - 시황 점검 (21년 5월 18일자) (0) | 2021.05.18 |