앞서 글에서 JW바이오사이언스 지분을

JW메디칼에서 JW생명과학으로 넘기고

3자 배정 유증을 통해

현대차증권투자조합에게 500억원을

수혈 받았다는 것을 보았다.

그럼 왜 메디칼에서

생명과학으로 넘겼을까?

JW메디칼의 지분구조를 보면,

JW홀딩스가 100% 지분을 가지고 있다.

만약 바이오사이언스가 안정적인 자금을 조달 받아

IPO를 성공하고 안정적인 배당을 이어간다면,

JW 메디칼에 배당, 다시 홀딩스로 전액 배당하는

안정적인 배당 구조를 가져갈 수 있다.

아마 바이오사이언스 설립 당시,

마침 JW생명과학도

사모펀트 투자를 통한 시설투자

성공적인 IPO와

그룹의 안정적인 캐시카우가 되었기에

비슷한 구도를 그렸을 것 같다.

2016년 기업분리 당시,

진단키트에 대한 기술도 이전 받았고,

당시 바이오 열풍도 있었으니,

충분히 가능한 구도였다.

문제는 진단키트 성과가

생각보다 늦게 나오는 것이다.

아마 회사 입장에서 2020년까지는

폐혈증만은 임상완료 및 사용승인까지 받을 것으로

예상했을 것 같다.

KB투자증권의 투자만료도 있었고,

19년 이미 자본 잠식 상태였지만,

20년 말이나 되어서 지분구조를 조정한 것을 봐선..

20년 안에 어쨌든 승부를 본다고

생각했지 않을까/

다시 돌아가서,

그럼 메디칼에서 생명과학으로

지분을 이전한 사유는 뭘까?

생명과학에 빨대 꼽기?

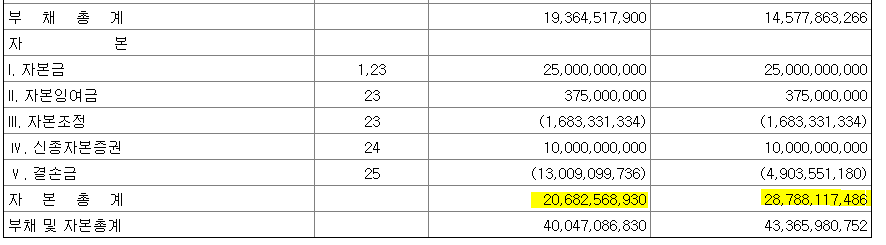

메디칼 재무제표를 살펴보면,

2019년 기준

당기순손실이

연간 72억원,

18년 58억원 보다

적자폭이 확대되고 있다.

자본 잠식 상태는 아니지만,

자본총계는 206억원,

작년보다 80억원이 더 날라간 상황

자산이 많이 감소한 사유가

종속기업투자주식이다.

전기 85억원에서

당기 18억원

67억원 손실,

왠지 느낌이 있다.

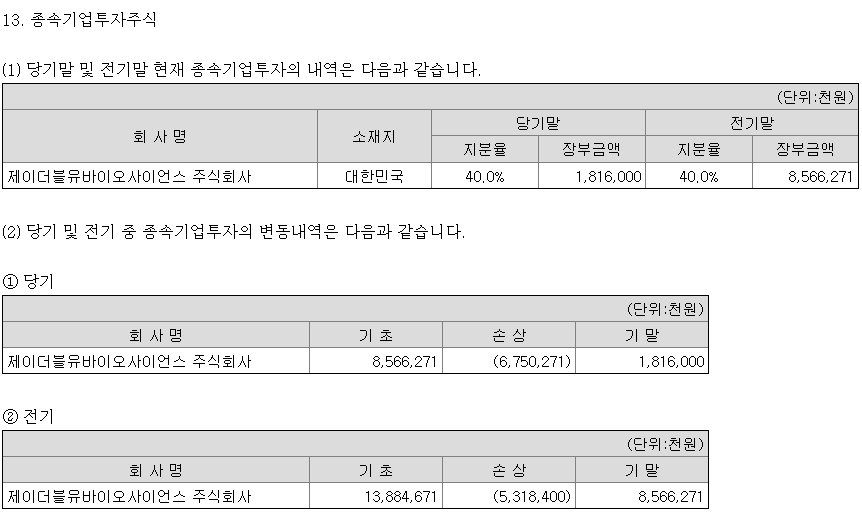

주석을 따라 가면,

JW바이오 투자에서

계속 손상이 발생함을 알 수 있다.

지분 40%보유에,

남은 장부금액 18억원

2년만에 138억원이

18억원이 되는 마법. 똥손.

이를 JW생명과학이

40%를 80억원으로 사준 꼴,

라이언일병구하기 수준이라 볼 수도 있지만,

한편으로 Valuation이 충분히 봤다라고

표현할 수 도 있으리랴,

JW그룹 입장에서는

JW메디칼 종속기업으로

바이오를 두는 것이 가장 좋았으나,

가만 두면 JW메디칼 동반부실화로

도저히 가만 두진 못했으랴,

JW메디칼도 결국 구주매출을 통해

상장을 고려하고 있지 않을까?

여하튼 바이오는

가만두면 엄청난 부채로

정상적인 기업활동을 할 수 없는 상황

(이전 글 참조)

(주식) JW생명과학 - JW바이오사이언스는 황금알을 낳는 거위가 될 것인가?

www.hankyung.com/it/article/202012184540i JW그룹, 자회사간 사업구조 개편…미래 성장 동력 육성 JW그룹, 자회사간 사업구조 개편…미래 성장 동력 육성 , JW생명과학 자회사로 JW바이오사이언스 편입 www.han

pluspower.tistory.com

채무개선이 필요했고,

모회사 뿐만아니라

그룹전체가 돈이 없었던 JW는

외부투자자가 필요하게 된다.

JW생명과학으로 지분 이전 한 것은

현대차증권 투자조합의 입김도 없다고 할 수 없을 것이다.

모기업의 재무사정이 안좋으니,

재무사정이 좋은 생명과학으로 지분이전하여

투자자로 하여금

안정된 모기업이 있는 것으로 포장하고,

포장을 바탕으로

투자를 이끌어오는 것.

생명과학은

홀딩스가 42.98% 지분만 가지고 있기에

향후 바이오에서 수익 또는 구주매출이 나올 경우

배당이익이 중간에 한번 희석된다.

하지만 당장 바이오를 살리기 위해서는

이것 말고는 방법이 없었을 것이다.

이게 바이오를

메디칼에서 생명과학으로 넘긴

합리적인 사유지 않을까 한다.

생명과학에 빨대를 꼽기보단,

제3투자자를 유치하기 위한 포장

5년 만기 500억원 사모펀드가

투입된 것으로 봐선

진단키트 사업이 순조롭게

진행되고 있을거라 본다.

비상장사라 공시를 통한

기업상황은 알 수 없지만

사모펀드에게는

모든 내용을 공유했을 것이다.

그리고 3월 말에 공시될

바이오사이언스 재무는

더 나빠졌을 것으로 본다.

추세로 충분히 예상할 수 있지만,

그룹내에서도 채무를 갚지 않고는

도저희 답이 없다는 판단을 내렸기에

500억원을 수혈해 왔을거라 본다.

음..아무리 생각해도

생명과학에는 단기적 악재다

역시 최근 주가가 내려가는 이유가 있고

기관이 팔고,

외인보유율이 계속 떨어지는 이유가 있다.

재무제표만 봐선

환상적인 회사인데,

그것만 봐선 안되는 회사인건

분명하다.

'주말남편의 평일 > 주말남편의 주식' 카테고리의 다른 글

| (공유) "제2의 쿠팡 노리자" IPO기업 줄줄이 미 증시 조준 (0) | 2021.03.14 |

|---|---|

| (주식) JW생명과학 - 염블리 수난 종목 (0) | 2021.03.14 |

| (주식) JW생명과학 - JW바이오사이언스는 황금알을 낳는 거위가 될 것인가? (0) | 2021.03.13 |

| (주식) 수익율 vs 수익금 (0) | 2021.03.13 |

| (공유) (주식) JW 생명과학 - 주담대 통화 (0) | 2021.03.11 |