www.hankyung.com/it/article/202012184540i

JW그룹, 자회사간 사업구조 개편…미래 성장 동력 육성

JW그룹, 자회사간 사업구조 개편…미래 성장 동력 육성 , JW생명과학 자회사로 JW바이오사이언스 편입

www.hankyung.com

제목 그대로 이다.

JW바이오사이언스가

JW메디칼에서 JW생명과학 자회사가 되었다.

한경기사 일부

한경기사 일부

기사 원문에는

JW생명과학은 안정적인 자금력을 바탕으로

새로운 미래 성장 동력을 확보한다고 한다.

JW생명과학의 자금력을 바탕으로,,,

JW생명과학 자금력으로....아...스읍...

주주입장에서는 달가운 소리는 아니다.

기사는 어차피 회사 홍보팀이 준 워딩을

그대로 받아 적는 수준 밖에 안되기에

저 말을 그대로 믿는 사람은 없으리라.

재무제표를 우선 보자

비상장사라서 심플하다.

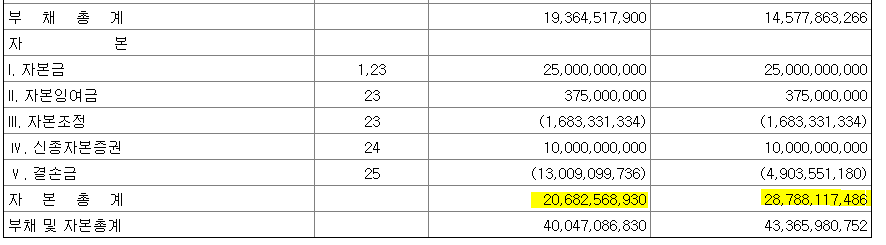

부채가 자본보다 많다.

2018년 기준 191.7억원 플러스(+)이었는데,

2019년 한해 200억원을 어딘가 사용했다.

장부상 723.8억원 회사지만

실재 부채를 모두 갚고 나면 (-) 5 억원이되는 상황

아직 2020년 사업보고서가 나오지 않았으니,

정확하게 알 수는 없지만

바이오사이언스에서 특별한 히트작이 없다면

자본잠식 확정.

손익계선서를 보면 다 가관이다.

매출 472억원, 전기보다 50억원 성장했으나,

영업이익 마이너스 87억원, 전기 76억원 보다

마이너스 11억원 추가된 상황

물건을 팔면 팔 수록 손해다.

여기서 영업 외 손실까지 합하여

당기 순손실을 196억원,

회사의 지분은

신설 시 총 납입금 200억원,

KB 투자 120억원, JW메디칼 약 80억원

KB 경우 도저히 가망이 없다고 생각했는지

이번에 발을 뺐다.

KB투자 경우

JW생명과학 IPO전 전략적 투자파트너로 함께 했기에

동일한 전략을 JW바이오에 취했으나,

도저히 답이 없었나 보다.

영업손실에서 금융비용이 너무 커

내용을 찾아보니,

아...

금리가 높은 부채가 너무 많다.

부채 527억원, 작년 대비 100억원 늘었다.

회사의 영업손실을

돈을 빌려와 충당하는 회사.

거기다 전환사채도 22억원 추가로 있고,

여느 바이오 회사가 다 그렇지만,

바이오사이언스는 누군가

돈을 투하해주지 않으면

지금 망해도 이상하지 않다.

결국 이런 상황에

안정적인 모기업이 있다면 자금을 수열 받기 용이하다.

또는 바이오 기업 특성상 다시 투자자를 모집하는 것이다.

JW홀딩스는 전자와 후자를 동시에 택했다.

메디칼이 가지고 있는 바이오 지분으로

현금흐름이 좋은 JW생명과학으로 떠넘기고 (인수라고 하자)

그룹의 소년가장인 JW생명과학은

KB투자가 놓고간 지분 포함

400만주 중 394만주(지분율 98.5%)를 주당 5000원,

총 197억원에 매입.

(자본잠식인 회사를 197억원에 매입...하아...)

나머지 6만주는 현차투자조합이 제3자 배정 유상증자

추가로 제3자배정 유상증자를 통해

새로운 투자자 현차투자조합에게

주당 8547원에 500억원 585만주 추가 발행

500억원을 수혈하게 된다.

이로서 회사의 총 가치는 450억에서 769억 사이가 된다.

자본잠식의 회사를 197억원에

그룹 소년가장인 JW생명과학에 떠넘긴다는

얘기도 있으나,

그렇게 보면 현차투자조합은 특급 호구가 되므로

지나친 비약이라고 생각한다.

바이오 기업 중에 매출 제로,

당기 순익 마이너스인 회사가

5조가 넘어가는 것을 이미 보지 않았는가

신라, 백제, 고구려 중 한 개 회사..

투자받은 500억원으로 채무를 갚는다고 한다.

2020년 한해 동안 채무가 더 이상 늘지 않았다는 전제하에

전환사채 포함 47억원 채무가 남게된다. (이는 너무 희망사항이고...)

사실 20년 결산자료는

당기순손실이 100억이 넘는다고 보는 것이 합리적이다.

결국 과도한 금융비용과 이로인해 발생하는 영업손실은

당분간 JW생명과학에서 충당할 가능성이 높다. (이런...)

이번에 투자한

현대차증권오리엔스제1호 신기술사업투자조합은

만기 5년짜리 펀드라고 한다.

즉, 5년안에 IPO를 해야만 한다. 25년까지,,

JW바이오사이언스는 대기업군에 포함되어있어

기술특례를 통한 상장도 안되니,

반드시 영업이익을 플러스로 전환해야 한다.

영업이익을 플러스로 전환하는 방법은

차입금을 제로로 만들거나

압도적인 이익을 만드는 제품을 생산하는 것,

이때문인지

지금까지 JW바이오의 주력 판매는 의료기기 였지만

최근엔 진단키트 연구에 집중하고 있는 모양세다.

팔면 팔수록 적자나는 의료기기 보다,

진단키트가 더 좋아보이는 것은 확실하다.

성공만 한다면,

기술은 이전받았고 폐혈증, 췌장암 분야 국내/외 특허도 인정받았다.

www.yna.co.kr/view/AKR20200615046700017

JW바이오사이언스 "패혈증 진단기술 임상시험서 정확도 입증" | 연합뉴스

(서울=연합뉴스) 계승현 기자 = JW바이오사이언스는 패혈증 진단마커 'WRS'(트립토판-tRNA 합성효소)가 임상시험에서 패혈증과 중증환자를 ...

www.yna.co.kr

임상은 진행하고 있는 것으로 보이고,

이르면 결과는 올 상반기에 나올 듯 하다.

결론적으로,

JW바이오사이언스는 자본잠식상태의

19년 기준 약 200억원 영업손실을 기록한 회사

암덩어리 회사,

하지만 진단키트 시장을 새로 열 수 있다는 점

현차투자조합이 500억원 투입한 이유가 있으리라

JW생명과학은 안정적이고

높은 성장성을 보이고 있지만,

JW바이오의 20년 회계가 반영되는 사업보고서를 보고

상반기 내 진단키트 사용허가가 나는지가 투자의 관건이다.

예상 컨데, 사업보고서로 인해

JW생명과학 회계에 영향을 끼치고,

이로 인한 4월 초 하락,

상반기 중 진단키트 사용승인 발표로 인한 상승

이러한 구도로 뇌피셜을 돌려본다.

만약 진단키트가 제대로 되지 않으면,

JW생명과학은 회계장부상 동반 부실로 가는 거다.

JW바이오의 인수는 단기는 악재,

장기는 아직 정확하게 좋고 나쁨을 판단하기 어렵다.